新NISAにもデメリットがある?その対策と向いていない人とは

2024年から始まる新NISAに対して、投資家を始めとして多くの人から注目が集まっています。

従来のNISAから制度が大幅に改正され、NISAの強みをさらに活かせるようになったことでメリットばかり注目される新NISAですが、「本当にデメリットはないのか?」と気になる人もいることでしょう。

また、「デメリットがあるなら、把握したうえで対策したい」と考える人も多いはずです。

そこでこの記事では、新NISAのデメリットと対策方法、そして新NISAに向いていない人について解説します。

新NISAでの資産運用を検討中の人はぜひ参考にしてみてください。

目次

そもそも新NISA制度とは

NISAは一定の株式や投資信託を購入したとき、売却や配当などで得た利益に対して税金がかからない制度です。

新NISAは保有期間の上限撤廃や投資限度額の増加などにより、従来のNISAと比べて、より資産運用がしやすい制度となっています。

なお、新NISAの詳しい内容については以下の記事でも解説していますので、確認したい方は併せてご覧ください。

新NISAとは?制度概要とそのスゴさをわかりやすく解説!

2024年開始の新NISA。旧NISAと比べて大幅に制度が拡充されたと話題ですが、何がスゴいのかよくわからないという人もいることでしょう。この記事では新旧NISAの違いとその…

新NISA制度の注意すべきデメリットとは

新NISAは、従来のNISAのメリットをさらに活かせるように改善され、より効率的な資産運用ができるようになっています。しかし、メリットばかりではなく、資産運用するうえで注意が必要な点もあります。

新NISAのデメリットを3つ解説します。

新NISAのデメリット

- 元本割れのリスクがある

- 損益通算・繰越控除ができない

- 成長投資枠の対象商品は限定的

デメリット①:元本割れリスクがある

旧NISA同様、新NISAでも元本割れのリスクがあります。新旧ともに、投資対象となる金融商品は株式や投資信託です。どちらも値動きにより、損失を出す可能性があります。

株式や投資信託の値動きに影響を与える要因はさまざまですが、以下に一例を挙げます。

景気

不景気のときはモノやサービスが売れなくなり、企業の業績は悪化する傾向にあるため、株式や投資信託の価格は下落します。

為替

外国株式を始めとして海外へ投資しているとき、円高になった場合は円換算の投資信託や株式の価格が下落します。

投資先の政治・経済情勢

国債の債務不履行や内戦など投資先の国の政治情勢が不安定になると、投資対象の価格下落の要因になります。

新NISAの活用は預貯金と比べて資産を増やしやすいです。しかし、不景気や円高などが原因となり、元本割れするおそれがあります。

デメリット②:損益通算・繰越控除ができない

通常の課税口座では可能な損益通算と繰越控除ができないことも新NISAのデメリットの1つです。

損益通算は利益と損失を相殺できる仕組みです。たとえば、2つの株式を売却して10万円の利益と10万円の損失が出た場合、利益と損失を相殺して課税対象となる利益がなくなります。

繰越控除は生じた損失を最大3年間繰り越せる仕組みです。たとえば、2つの株式を売却して10万円の利益と30万円の損失が出て、合計20万円の損失となった場合、翌年以降の利益から20万円分を差し引けます。

これらは節税を考える際に有効な仕組みですが、そもそも新NISAは税金がかからないことが特典であるため、こうした仕組みを利用できないのです。

もし課税口座の運用も考えている人は、NISA口座で生じた損失を活用できず、使い勝手が悪いと感じる場合もあるかもしれません。

デメリット③:成長投資枠の対象商品は限定的

成長投資枠はつみたて投資枠より投資対象商品が多いことが特徴です。しかし、以下の4つの要件いずれかに当てはまる商品は除外されています。

成長投資枠の対象外商品

- 整理・監理銘柄

- 信託期間20年未満の投資信託

- 毎月分配型の投資信託

- デリバティブ取引を用いた投資信託 など

デリバティブ取引や整理銘柄(上場廃止が決まっている株式)、監理銘柄(上場廃止のおそれがある株式)への投資は莫大な利益を得られる反面、多くの資金を失う可能性もあります。

信託期間20年未満の投資信託や元本を取り崩して分配金が払い出される毎月分配型の投資信託は、複利効果を活かした長期の資産形成に適さないため除外されています。

新NISAは金融庁が長期的な資産形成に適さないと評価している商品が除外されているため、運用の選択肢が狭められているのです。

新NISA制度のデメリットに対する対策

新NISAの投資対象は株式や投資信託のため、元本割れリスクがあります。また、損失が出た際の節税対策や運用の選択肢の狭さもデメリットとなっています。

新NISAを上手に活用するには、これらのデメリットを考慮した対策をとることが重要です。

新NISAのデメリットへの対策を3つ紹介します。

新NISAのデメリットに対する対策

- 余剰資金で投資する

- 資産を分散する

- 長期積立投資する

対策①:余剰資金で投資する

新NISAの投資対象である株式や投資信託は元本割れのリスクがあるため、当面使う予定のない余剰資金を投資に回しましょう。

長い人生の中では、多額のお金を必要とする場面に遭遇することもあります。

たとえば、病気やけがの治療で予期せぬ出費が生じたり、失業や病気、けがの後遺症が原因で収入が減ったりした場合、貯蓄を取り崩さなければなりません。

資産のほとんどを株式や投資信託の運用に回していると、元本割れした際、必要なお金を確保できません。そのため、借金する必要に迫られるかもしれません。

新NISAでの運用は、元本保証されている預貯金などで生活費や万が一に備えるお金を準備してから始めましょう。

必要なお金の確保と余剰資金での投資は、堅実な資産運用において押さえるべきポイントです。

生活防衛資金はいくら確保する?その預け先は銀行がおすすめ

いよいよ新NISAが始まるなど、世の中は資産運用の機運が高まっています。しかし、投資を安全に行うためにはしっかりと生活防衛資金を確保しておくことが重要です。この記…

対策②:ハイリスクな銘柄は避ける資産を分散する

新NISAでの運用を考える際、投資に回す資産を複数の銘柄に分散しましょう。

1つの銘柄への集中投資は大きな利益の享受につながることもあれば、大きな損失を出してしまうこともあります。

たとえば、企業Aの株式に500万円を投資した場合と500万円をA, B, C, D, Eの計5社の株式に分散して投資した場合を考えます。

ある日、A社が倒産したとすると、A社のみに投資した場合は500万円の損失をかぶってしまいます。一方、500万円を5社の株式に分散して投資した場合、損失は100万円に抑えられます。

このように複数の銘柄へ投資することで、損失を最小限に抑えられます。

投資は「反撃する資金」があるうちはやり直せますが、資金を失ってしまっては巻き返しが効きません。

実際に投資するときは、複数の株式や債券への資産の分散を心がけましょう。

対策③:長期積立投資する

資産を分散したうえで、長期間にわたって積立投資を続けることで、元本割れのリスクを低くできます。

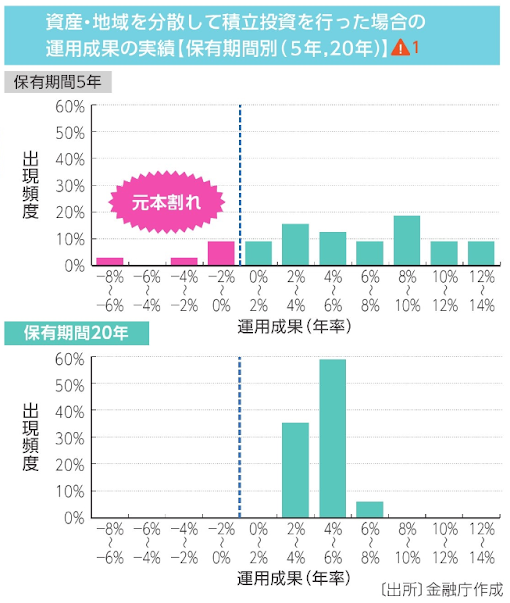

長期積立投資した際の運用成果について見てみましょう。以下は運用期間5年と20年のそれぞれの利回りを比較したグラフです。

このグラフは金融庁のウェブサイトに掲載されているもので、1985年から2020年の各年に毎月同額ずつ国内外の株式・債券の買付けを行った場合の、過去実績に基づく算出結果です。

運用期間20年の場合、利回りは概ね2%から8%の間に収まり、元本割れせずに安定して利益を出せていたことが分かります。一方、運用期間5年の場合、利回りがマイナスになるケースもありました。

あくまでも過去のデータですから将来の投資成果が保証されるものではありませんが、堅実に資産を増やすうえで、長期にわたる積立投資が重要であることがデータから読み取れます。

ただし、途中で売却したり、積立をやめたりすると元本割れのリスク低減の効果が薄くなります。短期の値動きに惑わされず、コツコツ積み立てることに徹するのが良いでしょう。

新NISAに向いていない人とは

新NISAのデメリットは紹介した対策をとることで、ある程度解消できます。しかし、投資スタイルや貯蓄の状況から新NISAでの運用が向いていない人もいます。

新NISAに向いていない人の特徴は次の通りです。

新NISAに向いていない人

- 余剰資金がない人

- リスクをとってハイリターンを狙いたい人

とにかく元本割れを避けたい人余剰資金がない人

余剰資金がない人は新NISAでの運用をしないようにしましょう。投資は元本割れのリスクがあります。

生活することで手一杯な人はもちろん、万が一に備えた貯蓄がない人は、まず半年分の生活費を貯めることが最優先事項です。

近い将来、マイホーム購入や子どもの教育費などまとまった支出の予定がある場合は必要資金を確保し、投資には回さないようにしましょう。

余剰資金がない状態での新NISAの運用は控えたほうがいいでしょう。

リスクをとってハイリターンを狙いたい人

成長株や新興国株などへの投資を始めとしたハイリスク・ハイリターンな投資をしたい人は、NISAを使わないほうがいいでしょう。

損益通算と繰越控除が使えないため、生じた損失を活かした節税対策ができません。また、デリバティブ取引や整理・監理銘柄などハイリスクな商品は除外されており、運用の選択肢が狭められています。

リスクをとってハイリターンを狙いたい場合は課税口座での株式・投資信託の運用や、仮想通貨、ソーシャルレンディングなどを検討してみましょう。

まとめ

本記事では、新NISAのデメリットと対策方法を解説しました。新NISAのデメリットは以下の通りです。

新NISAのデメリット

- 元本割れのリスクがある

- 損益通算・繰越控除ができない

- 成長投資枠の対象商品は限定的

新NISAの投資対象は元本割れのリスクがあるため、資産が減る可能性を考慮して資産運用しましょう。損益通算・繰越控除ができないことやハイリスクな商品は除外されていることから、新NISAでのハイリターン狙いの投資は向いていないと言えます。

新NISAのデメリットへの対策は以下の通りです。

新NISAのデメリットに対する対策

- 余剰資金で投資する

- 資産を分散する

- 長期積立投資する

新NISAのデメリットである元本割れの影響を抑えるには、分散投資と長期積立投資が有効です。また、元本割れのリスクは完全に失くすことはできないので、余剰資金での投資を心がけましょう。

投資にはさまざまな種類があります。

その中で、新NISAを活用した投資は長期の資産運用に最適な手段です。

老後資金を始めとした将来に備えてコツコツと貯蓄を増やしたい人は、新NISAでの資産運用を始めてみてはいかがでしょうか。

MoneyWaveNaviは、皆様がそれぞれの人生(生き方)を選択するうえでのマネーリテラシー(お金の知識・理解力)を高める一助になれるよう、高品質でわかりやすい情報のご提供に努めています。