PBR Lendingのメリット・デメリットを徹底分析!金融庁未登録でも大丈夫?

本記事は、読者に役立つ情報を提供することを目的として作成されています。記事内にはプロモーション(PR)が含まれますが、掲載内容は公平性を保つよう努めています。また本記事の内容は執筆時点の情報に基づいており、最新の情報は公式サイト等でご確認ください。当サイトの運営方針については当サイトについてをご参照ください。

暗号資産(仮想通貨)はただ保有しているだけでは価格変動のリスクにさらされるだけで資産を増やす手段にはなりません。

「せっかく持っている暗号資産(仮想通貨)を活用して、効率よく収益を生み出したい」

暗号資産(仮想通貨)の長期投資、いわゆる「ガチホ」投資をしている人であれば、誰しもこのように考えたことがあることでしょう。

そのようなニーズに応えるのが、暗号資産(仮想通貨)レンディングサービスです。その中でも「PBR Lending」は、高金利で貸し出しができる日本のサービスとして話題になっています。

しかし、レンディングを利用する際には「安全なのか?」「信頼できるのか?」という不安がつきものです。PBR Lendingは金融庁に登録されていないため、その点を不安に感じる方もいるのではないでしょうか。

この記事では、PBR Lendingの特徴や金融庁に登録されていなくても良い理由、メリット・デメリットなどについてを詳しく解説するとともに、具体的な利用手順も紹介していきます。ぜひ最後までご覧ください。

この記事でわかること

- PBR Lendingの基本情報と金融庁未登録でもよい理由

- PBR Lendingのメリット・デメリット

- PBR Lendingで10万円運用したらどれだけ儲かるかのシミュレーション

- PBR Lendingのはじめ方、招待コードに「583462017」と入力するととってもお得!

目次

PBR Lendingとは?基本情報を解説

まずは、PBR Lendingの基本情報について見ていきましょう。

PBR Lendingの概要

PBR Lendingは2023年に開始された日本企業による暗号資産(仮想通貨)レンディングサービスで、Portobello Road株式会社(東京都渋谷区)が運営しています。

利用者は、ビットコイン(BTC)やイーサリアム(ETH)、USDTなどの暗号資産(仮想通貨)をPBR Lendingに貸し出すことで、一定の金利を得られる仕組みになっています。

貸し出した資産は同社のネットワークを通じて、流動性を必要とする暗号資産取引所や機関投資家へと貸し付けられ、そこから得られた利息がユーザーに還元されるというビジネスモデルです。

PBR Lendingの特徴

PBR Lendingの特徴は、なんといってもその運用利回りの高さです。具体的に見てみましょう。

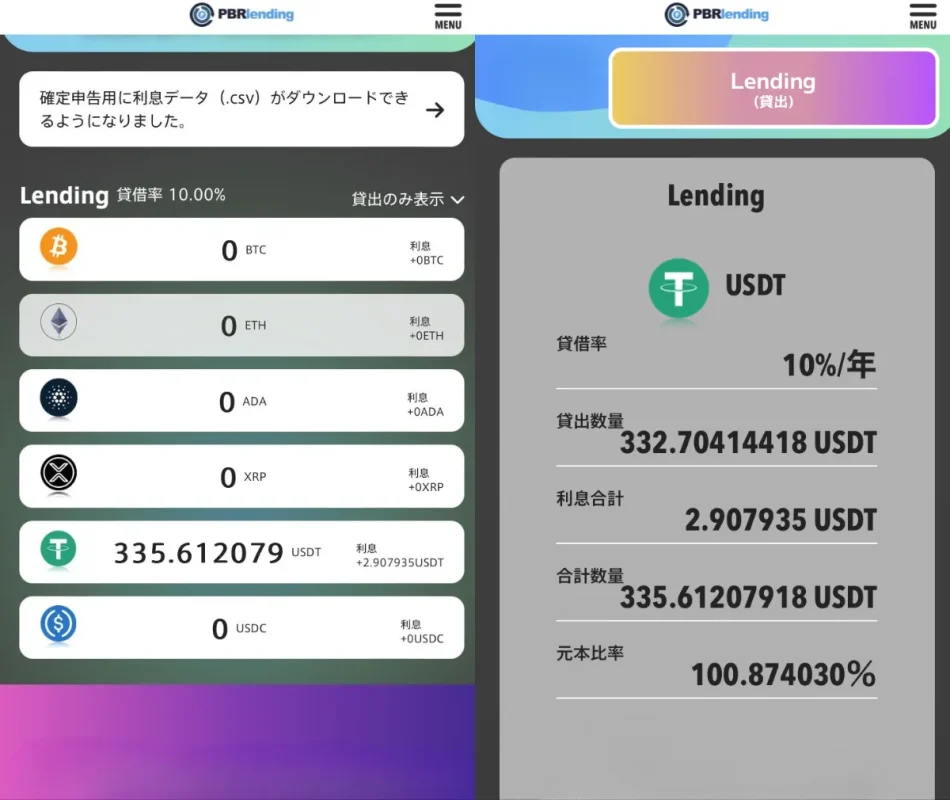

- 高利率のレンディングサービス

- レギュラープラン:年利10%

- プレミアムプラン:年利12%(1年間のロックあり)

- 貸出可能な暗号資産(仮想通貨)

- BTC(ビットコイン)

- ETH(イーサリアム)

- ADA(エイダコイン)

- USDT(テザー)

- USDC(USDコイン)

- 1ヶ月単位で運用可能

- レギュラープランは1ヶ月単位で貸し出しが可能

- 返還申請はいつでも可能(返還請求の受理から通常7営業日以内)

1年単位で貸し出すプレミアムプランの場合は年利12%で暗号資産(仮想通貨)を運用できるなど、PBR Lendingの利回りは国内レンディング業者の中では最高水準と言えるでしょう。

また、値動きの激しいビットコインやイーサリアムだけでなく、米ドルに価格が連動しているUSDTやUSDCなどのステーブルコインも運用できるのも嬉しいポイントです。

理論上は、米ドルを年利12%で運用するのと同等の投資効果を期待できることになるため、この点を魅力的に感じる投資家は多いのではないでしょうか。

PBR Lendingのメリット

PBR Lendingにはどのようなメリットがあるのでしょうか。

それぞれについて深掘りしてみましょう。

① 高い利回りが魅力

PBR Lendingの利回りは国内最高水準の年利10%~12%と謳われており、他のレンディングサービスと比較しても高い水準となっています。特にプレミアムプランでは12%の年利が適用されるため、理屈上は貸し出した暗号資産(仮想通貨)が毎月1%増えるようなイメージになります。税金を考慮した場合の利回りはもう少し下がりますが、それでも長期運用を考える方には魅力的な選択肢といえるでしょう。

② 1カ月単位での運用が可能

多くのレンディングサービスは長期間のロックアップが必要ですが、PBR Lendingのレギュラープランでは、1カ月ごとの貸し出しが可能です。短期間で運用したい方にとっても柔軟な選択肢となるでしょう。

また、PBR Lendingの賃借料は毎日発生する仕組みであるため、自分の資産が毎日増えていくことを実感しやすい点も投資家にとって非常に楽しい設計と言えるでしょう。

③利息が毎日たまる

PBR Lendingの利息は、貸し出した翌日から毎日残高に付与されていきます。

毎晩寝て起きると資産が増えている喜びを実感できるのは嬉しいポイントです。

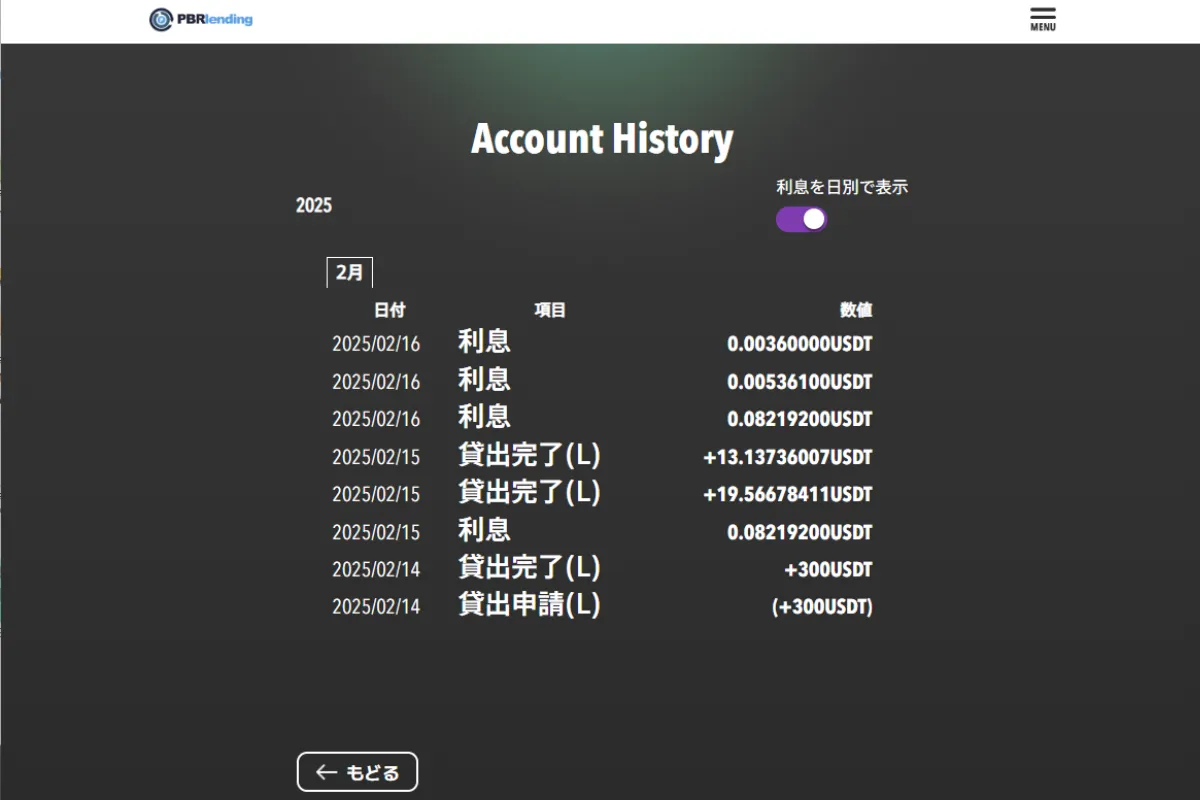

「利息を日別に表示」ボタンを切り替えるだけで、日別表示と累計額の切り替えができる点も便利です。

利息を日別で表示した例。貸出完了の翌日から利息がついているのがわかる。

PBR Lendingのデメリット・リスク

多くのメリットがある一方で、PBR Lendingには注意したいデメリット・リスクも存在します。

しっかり確認おきましょう。

① 元本保証がない

貸し出した暗号資産(仮想通貨)には元本保証がありません。

万が一、運営側の経営状況が悪化した場合や、市場の変動によってリスクが生じた場合、貸し出した資産の一部または全額が返還されない可能性があります。

これは通常の仮想通貨投資においても言えることですが、リターンには必ずリスクも伴うことを認識しておくことが大切です。

② 返還手数料には要注意

PBRレンディングでは、貸し出した仮想通貨を返還してもらう際に、返還手数料がかかります。

返還手数料は銘柄によって異なりますが、ビットコインの場合は0.0008BTC、USDTの場合は10USDTかかりますので注意が必要です。

少額・短期の貸し出しでは返還手数料に負けてしまう可能性もありますので、しっかりとトータルリターンを計算しておくようにしましょう。

③ 暗号資産交換業者ではない

PBR Lendingは暗号資産交換業者ではありません。

同社は暗号資産(仮想通貨)取引の仲介や顧客資産の管理(カストディ業務)を行っていないため、金融庁への暗号資産交換業者登録は必ずしも必要ではないと考えられます。

しかし、暗号資産交換業者として登録済みのレンディング業者(取引所がレンディングサービスを提供しているケース)などと比較すると、利用者保護の取り組みに対する透明性が低い点は否めないでしょう。

とはいえ、PBR Lendingも預り資産の一部を運用外で保全するなどの安全対策を講じており、安全性への配慮が行われています。

こうした情報は公式サイトにも掲載されていますので、利用する際にはよく確認のうえ投資家自身で判断するようにしましょう。

PBR Lendingの安全性と口コミ・評判

PBR Lendingを利用する場合、大切な資産を一定期間にわたって預けることになります。

安全性や口コミ・評判はどうなのでしょうか。

PBR Lendingの安全性

PBR Lendingは2023年3月に株式会社Notting Hill TOKYO(東京都渋谷区)によって開設、その後2023年9月にPortobelloRoad株式会社(東京都渋谷区)を設立して事業を移管し、財務・資産管理、セキュリティ強化などが行われました。

参考:プレスリリース|株式会社Notting Hill TOKYOが新会社『PortobelloRoad株式会社』を設立、暗号資産レンディング市場へ本格参入

この株式会社Notting Hill TOKYOとPortobelloRoad株式会社に関する法令違反や行政指導などの情報を検索しましたが、記事執筆現在は特に見当たりませんでした。

PBR Lendingは開設から約2年間、大きなトラブルが報じられることなく運営されていることが伺えます。

また最近では、クリプタクトやクリプトリンクなどの仮想通貨会計ソフトもPBR Lendingとのデータ連携に対応しはじめており、税務計算の面も含めてPBR Lendingを利用しやすい環境が整ってきていると言えるでしょう。

とはいえ、もともとリスクの高い資産とされる暗号資産(仮想通貨)をベースとするサービスです。

利用する際は分散投資や余剰資金を使うなどの対策を忘れないようにしましょう。

PBR Lendingの口コミ・評判

PBR Lendingの利用者からは、以下のような声が見られます。

PBR Lendingの良い口コミ・評判

- 暗号資産を預けるだけで、高利回りの利息収入を得られる点が好評

- 入金後、迅速にレンディングが開始されるという声も多い

特に多く見られるのは、やはり 年利10%超の高利回り に対する評価です。

X(旧Twitter)などでも、実際の運用実績を報告するポストが数多く投稿されています。

また、入金後すぐにレンディングが開始される点を評価する声も見られます。

筆者自身も利用経験がありますが、前述のとおり、入金した翌日から運用(利息付与)が始まっておりスムーズな開始を実感しました。

PBR Lendingの悪い口コミ・評判

- 利回りの高さに不信感を抱く声がある

- 連絡が遅れるケースがあった

一方で、あまりにも高い利回りに対して 「ポンジスキームではないか」 という不安の声も散見されます。

資金を集めて失踪する詐欺手法に似ているのではと懸念する声は、暗号資産レンディング業界全体でもよく見られる傾向です。

また、過去には入金後の確認メールの送付が遅れるケースも報告されています。

こうした声は特に2023年頃に多かった傾向があります。

これらの口コミを参考にしながら、ご自身のリスク許容度に応じて慎重に利用を検討するとよいでしょう。

PBR Lendingの運用シミュレーション

さて、PBR Lendingについてわかったところで、実際の運用シミュレーションをしてみましょう。

ここでは10万円相当のUSDTを、年利12%で1年間運用したケースを例にご紹介します。

① 1USDT = 150円の時に、10万円分のUSDTを購入して、PBR Lendingに年利10%で貸し出した。

10万円 ÷ 150円 = 約666.6USDT

→666.6USDTをPBR Lendingに貸し出し。

② 1年後、PBR LendingのUSDTを全額引き出した。

666.6USDT + (666.6USDT × 10%) = 約733.26USDT

⇒USDTが約66.66ドル増えた(USDTでの年間利回り約10%)

なお、返還手数料を考慮すると以下のようになります。

約733.26USDT - 返還手数料10USDT = 約723.26USDT

⇒USDTが約56.66ドル増えた

(注)概算による計算です。実際は日別利息の積算となるため、若干の誤差があります。

③ USDTを売却して日本円にもどした。為替レートによる影響は…?

【仮に1年後のUSDT価格が1USDT = 160円に上がっていた場合】

723.26USDT × 160円 = 115,721.6円

⇒日本円が15,721.6円増えた!!(日本円ベースでの年間利回り約15.7%)

【仮に1年後のUSDT価格が1USDT = 140円に下がっていた場合】

723.26USDT × 140円 = 101,256.4円

⇒日本円が1,256.4円増えた!(日本円ベースの年間利回り約1,25%)

このように、暗号資産(仮想通貨)レンディングを行うと貸した暗号資産(仮想通貨)は利率に応じて増加する一方、日本円ベースでの損益は価格変動の影響を受けることがわかります。

ここでは1年後のUSDTの価格を140円と160円でシミュレーションしましたが、実際にはもっと大きく変動する可能性もあります。

賃借料を得ても日本円ベースで損失が発生してしまう可能性も否定はできない一方で、更に大きな利益になることもあり得ます。

もちろん、運用後に日本円に換金しないという手もありです。

長期保有している暗号資産(仮想通貨)を運用することで高利回りを期待できる点が、暗号資産(仮想通貨)レンディングの大きな特徴と言えるでしょう。

PBR Lendingのはじめ方

それでは、実際にPBR Lendingの利用するにはどうしたらよいのでしょうか。

ここでは通常のはじめ方と、とってもお得なはじめ方の2パターンをご紹介します!

PBR Lendingの通常のはじめ方

PBR Lendingのはじめ方は非常に簡単です。

まずはじめに、PBR Lendingの公式サイトを開きます。

トップページにある「今すぐ始める」ボタンから申し込み画面を開き、フォームに電話番号を入力して「お申し込み」をクリックしましょう!

電話番号はPBR LENDINGへのログインIDとして使用されます。

携帯電話番号のほか、固定電話やIP電話も利用できますので都合の良い番号を使用しましょう。

SMSまたは機械音声で電話番号の認証を済ませると、口座開設フォームが表示されます。

必要事項と、本人確認資料の画像をアップロードして審査完了を待ちましょう。

審査は最短即日、長いと3営業日ほどかかるとされています。

審査が完了すると、PBR Lendingにログインできるようになります。

貸し出したい仮想通貨を選択して、表示されるアドレス宛に仮想通貨を送金しましょう。

翌日から毎日利息が増えていく体験がはじまります。

PBR Lendingのお得なはじめ方(招待コード)

PBR Lendingをお得にはじめたい方は、招待コードの利用がおすすめです。

新規口座開設時に招待コードを入力して、はじめて貸出を行うと3,000円相当の仮想通貨を貰えます!

特典は貸出の翌日には残高に反映されて、その分にも利息がつくためとってもお得です。

PBR Lendingの招待コード

フォームに手入力する場合はこちら!

583462017

スマホ用QRコードはこちら!

まとめ

いかがでしたでしょうか。

最後までお読みいただいてありがとうございます。

この記事のまとめ

- PBR Lendingにはリスクもあるが最大12%の高利回りが魅力

- 金融庁未登録ではあるものの独自の安全対策が行われている

- 日本円ベースでの利回りは価格変動の影響を受ける

- PBR Lendingのはじめ方はかんたん!公式サイトから口座開設するだけ!

- 招待コードに「583462017」と入力するととってもお得!

PBR Lendingは暗号資産(仮想通貨)を貸し出すことで、日本円などの法定通貨の金利市場とは異なるレートで運用できるサービスです。

その位置付けとメリット・デメリット(リスク)をしっかりと理解したうえで、賢く活用していきたいものですね。

PBR Lendingはこちらの公式サイトから口座開設が可能です。

興味のある方は、ぜひこの機会に口座開設してみてはいかがでしょうか。

なお、詳細な運用レポートつきでレンディングを行いたい方は、BitLending(ビットレンディング)も選択肢の一つです。

BitLending(ビットレンディング)に詳しく確認したい方は、こちらの記事も併せてご覧ください。

高利率で話題!BitLendingの評判と安全性について解説

暗号資産(仮想通貨)といえば激しい短期売買を連想されることが少なくありませんが、長期的な目線に立って暗号資産(仮想通貨)を保有し続ける「ガチホ」も有効な投資戦…

MoneyWaveNaviは、皆様がそれぞれの人生(生き方)を選択するうえでのマネーリテラシー(お金の知識・理解力)を高める一助になれるよう、高品質でわかりやすい情報のご提供に努めています。